Lập báo cáo nguyên cứu tiền khả thi được lập trong giai đoạn chuẩn bị dự án, phục vụ việc xin Quyết định chủ trương đầu tư; Lập báo cáo nghiên cứu khả thi được lập trong giai đoạn chuẩn bị dự án dựa trên thiết kế cơ sở phục vụ cho việc Quyết định đầu tư; Lập báo cáo kinh tế – kỹ thuật được lập trong giai đoạn thực hiện dự án, dựa vào thiết kế bản vẽ thi công. Định mức chi phí được xác định theo Phụ lục VIII của Thông tư 12/2021/TT-BXD.

Định mức chi phí lập báo cáo tiền khả thi, khả thi và báo cáo kinh tế kỹ thuật

- Căn cứ Luật xây dựng năm 2014 và Luật xây dựng sửa đổi, bổ sung năm 2020;

- Căn cứ Nghị định số 10/2021/NĐ-CP về quản lý chi phí đầu tư xây dựng;

- Căn cứ Thông tư 11/2021/TT-BXD về một số nội dung xác định và quản lý chi phí đầu tư xây dựng;

- Căn cứ Thông tư số 12/2021/TT-BXD về ban hành định mức xây dựng.

ĐỊNH MỨC CHI PHÍ LẬP BÁO CÁO NGHIÊN CỨU TIỀN KHẢ THI, BÁO CÁO NGHIÊN CỨU KHẢ THI, BÁO CÁO KINH TẾ – KỸ THUẬT

2. Hướng dẫn áp dụng định mức chi phí lập báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi, báo cáo kinh tế – kỹ thuật

2.1. Chi phí lập báo cáo nghiên cứu tiền khả thi xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng 2.1 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) ước tính theo suất vốn đầu tư hoặc dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện.

2.2. Chi phí lập báo cáo nghiên cứu khả thi xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng 2.2 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) trong sơ bộ tổng mức đầu tư của báo cáo nghiên cứu tiền khả thi được duyệt hoặc ước tính theo suất vốn đầu tư, dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện (trong trường hợp dự án không phải lập báo cáo nghiên cứu tiền khả thi).

2.3. Chi phí lập báo cáo kinh tế – kỹ thuật xác định theo định mức tỷ lệ phần trăm (%) (ban hành tại bảng 2.3 kèm theo Thông tư này) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế giá trị gia tăng) dự kiến theo suất vốn đầu tư hoặc dữ liệu chi phí của các dự án có tính chất, quy mô tương tự đã hoặc đang thực hiện.

2.4. Chi phí lập đề xuất dự án đối với các dự án đầu tư theo hình thức đối tác công tư (PPP) xác định như sau:

a) Chi phí lập đề xuất dự án nhóm A, B xác định bằng 40% chi phí lập báo cáo nghiên cứu khả thi của dự án có quy mô tương ứng xác định theo định mức tỷ lệ phần trăm (%) ban hành tại Thông tư này.

b) Chi phí lập đề xuất dự án đối với các dự án nhóm C xác định bằng 80% chi phí lập báo cáo nghiên cứu khả thi của dự án có quy mô tương ứng xác định theo định mức tỷ lệ phần trăm (%) ban hành tại Thông tư này.

2.5. Chi phí lập báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi của các dự án quan trọng quốc gia điều chỉnh với hệ số k = 1,1.

2.6. Chi phí lập báo cáo nghiên cứu khả thi và lập báo cáo kinh tế – kỹ thuật của một số dự án điều chỉnh như sau:

a) Dự án cải tạo, sửa chữa, mở rộng có tính toán kết nối với công trình hiện có: k = 1,15.

b) Dự án đầu tư gồm nhiều công trình riêng biệt xây dựng trên địa bàn từ hai tỉnh trở lên: k = 1,1.

c) Sử dụng thiết kế mẫu, thiết kế điển hình do cơ quan có thẩm quyền ban hành: k = 0,8.

d) Sử dụng thiết kế lặp lại hoặc sử dụng lại thiết kế: k = 0,8.

2.7. Chi phí điều chỉnh báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi, báo cáo kinh tế – kỹ thuật xác định bằng dự toán chi phí theo hướng dẫn tại Thông tư hướng dẫn một số nội dung xác định và quản lý chi phí đầu tư xây dựng do Bộ Xây dựng ban hành.

2.8. Định mức chi phí lập báo cáo nghiên cứu tiền khả thi, báo cáo nghiên cứu khả thi, báo cáo kinh tế – kỹ thuật

Bảng 2.1: Định mức chi phí lập báo cáo nghiên cứu tiền khả thi

Định mức chi phí lập báo tiền khả thi

Bảng 2.2: Định mức chi phí lập báo cáo nghiên cứu khả thi

Định mức chi phí lập báo cáo khả thi

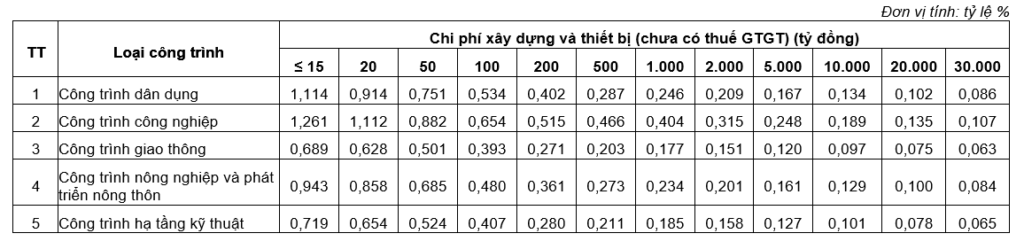

Bảng 2.3: Định mức chi phí lập báo cáo kinh tế – kỹ thuật

Định mức chi phí lập báo cáo kinh tế – kỹ thuật

Ghi chú: Chi phí lập báo cáo kinh tế – kỹ thuật xác định theo định mức ban hành tại bảng 2.3 kèm theo Thông tư này (chưa bao gồm thuế GTGT) tối thiểu không nhỏ hơn 5.000.000 đồng.